{kind=link}

Grandes indexadores da economia: IPCA, SELIC e CDI

Entenda a importância das siglas IPCA, SELIC e CDI no mundo dos investimentos. Esses termos têm um papel fundamental na forma como seu dinheiro rende e como você pode planejar suas finanças. Prepare-se para entender de maneira clara e direta como essas letras podem impactar suas decisões financeiras e abrir novas oportunidades de investimento. Venha conosco explorar o significado por trás dessas siglas e como elas podem influenciar seu caminho para uma melhor saúde financeira.

IPCA: Índice de Preços ao Consumidor Amplo

IPCA é uma espécie de “termômetro” que mostra como os preços das coisas que a gente compra estão mudando ao longo do tempo. Ele é usado para ver se os preços estão subindo muito rápido (o que chamamos de inflação) ou se estão mais estáveis. Imagine que você compra um pacote de arroz por R$ 5,00 hoje. No mês que vem, o mesmo pacote de arroz está custando R$ 6,00. Isso significa que houve um aumento de 20% no preço do arroz, certo? Então, dizemos que a inflação no preço do arroz nesse mês foi de 20%. O IPCA é como uma “média” dessas variações de preços de diversos produtos e serviços que as pessoas consomem, como arroz, feijão, aluguel, energia elétrica, entre outros. Ele nos ajuda a entender se o custo de vida está aumentando, ou seja, se estamos enfrentando inflação, ou se está mais estável. Então, se o IPCA está subindo, significa que o seu dinheiro está valendo menos e você precisa gastar mais para comprar as mesmas coisas.

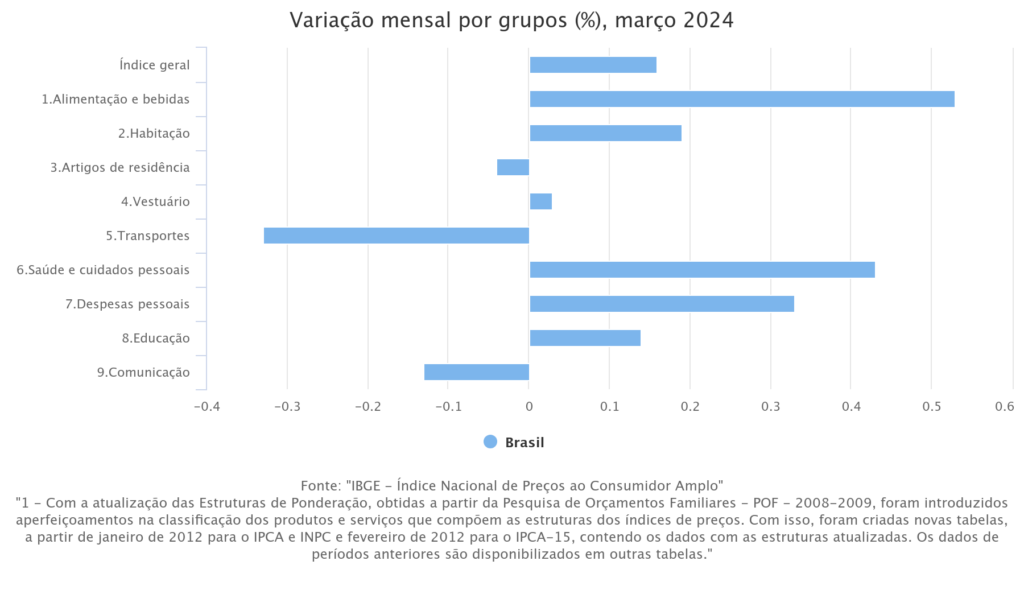

A imagem abaixo, mostra como foi a inflação no Brasil, em diferentes setores da economia em Março de 2024. Quando a inflação é negativa, significa que o preço abaixou.

Muitos investimentos são atrelados ao IPCA, ou seja, o rendimento deles é sempre o valor percentual do IPCA no mês, mais alguma taxa prefixada. Por exemplo, se o investimento rende IPCA +5% e naquele mês o IPCA foi de 6% então o dinheiro renderá 11% (6% + 5%). Se você quiser acompanhar em quanto está o IPCA em determinado mês, é só clicar aqui.

SELIC: Sistema Especial de Liquidação e Custódia

Se o IPCA é o “termômetro” da inflação a SELIC é uma espécie de “termômetro” que o governo usa para controlar a economia do país. É como a “nota” que o Banco Central dá para os juros no Brasil. Quando a SELIC sobe, geralmente os juros dos empréstimos e investimentos também sobem, o que pode afetar como as pessoas gastam e investem o dinheiro

Imagine que você tem um amigo que está precisando de dinheiro emprestado. Você concorda em emprestar a ele uma certa quantia, mas como você está fazendo um favor, decide cobrar uma taxa de juros sobre esse empréstimo. Essa taxa de juros é como o retorno que você espera receber pelo empréstimo do seu dinheiro.

Agora, pense que a SELIC é como uma “referência” para essas taxas de juros no mercado financeiro. Se a SELIC está alta, significa que o governo está cobrando mais caro pelo dinheiro que empresta aos bancos. Como consequência, os bancos também tendem a cobrar mais caro pelos empréstimos que fazem para as pessoas. Então, quando a SELIC sobe, os juros tendem a subir junto, e quando ela cai, os juros também costumam cair. É mais ou menos assim que a SELIC influencia as taxas de juros que você vê por aí nos empréstimos e investimentos.

O valor percentual da SELIC é discutido, podendo ou não ser alterado, a cada 45 dias nas reuniões do COPOM (Comitê de Política Monetária). Na data de 27/04/2024 a taxa SELIC é de 10,75% ao ano, e a próxima reunião ocorrerá em 7 e 8 de maio de 2024.

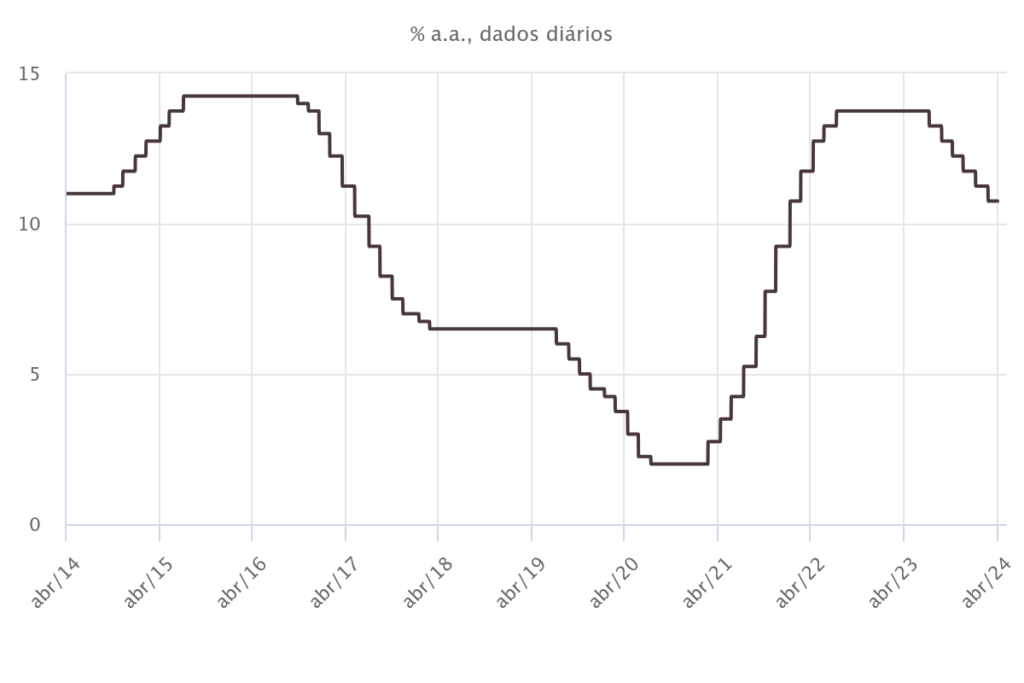

A imagem abaixo mostra como variou a SELIC ao longo dos anos.

Note que a garantia se que ela será constante (não mudará) só é válida no intervalo de 45 dias. Então, entenda que ao investir em algo que é baseado na SELIC, os famosos títulos do governo SELIC + taxa prefixada, o seu rendimento vai variar ao longo dos anos. Caso queira acompanhar as oscilações dessa taxa, é só clicar aqui.

CDI: Certificado de Depósito Interbancário

CDI é uma espécie de “média” dos juros que os bancos cobram uns dos outros quando emprestam dinheiro entre si. É como se fosse a “nota” que eles usam para definir esses juros.

No mundo dos investimentos, muitos produtos financeiros usam o CDI como referência para calcular os juros que vão pagar para quem investe. Então, quando você ouve falar que um investimento rende “100% do CDI”, quer dizer que ele vai te pagar os juros de acordo com essa “nota”.

O CDI tende a ter um valor muito próximo da SELIC, geralmente 0,1% a menos. Isso ocorre pois a SELIC á referência de juros imposta pelo Banco Central, a função da SELIC é dizer o quão caro é pegar dinheiro emprestado do governo, o CDI tende a ser menor pois, se não fosse, seria muito mais vantajoso emprestar só do governo, afinal é muito menos arriscado emprestar e pegar emprestado dinheiro de quem imprime as cédulas, não é mesmo? Sendo assim, a taxa CDI em 27/04/2024 é de 10,65% ao ano. Não se preocupe em acompanhar essa taxa, pois ela mudará sempre que SELIC mudar, rendendo 0,1% a menos.

O CDI é muito famoso entre investidores de renda fixa que investem nos famosos CDBs, nas LCI e LCA, entre outros investimentos baseados nessa taxa. Quer saber o que são esses ativos? Só clicar no nome daquele que você quer estudar sobre.

Conclusão

Em resumo, entender o IPCA, SELIC e CDI é muito importante para quem quer cuidar bem do seu dinheiro e fazer ele crescer. Esses índices ajudam a saber como está a economia e o quanto o seu dinheiro pode render. Conhecendo esses conceitos, você pode fazer escolhas melhores na hora de investir e proteger seu dinheiro da inflação. Continue explorando nosso site para aprender mais sobre dinheiro e investimentos, e lembre-se: o seu investimento mais valioso é em você mesmo. Aprender e se cuidar financeiramente é fundamental para o sucesso no longo prazo.